経営改善計画における経営課題の把握→⑦債務償還年数とは?:事業...

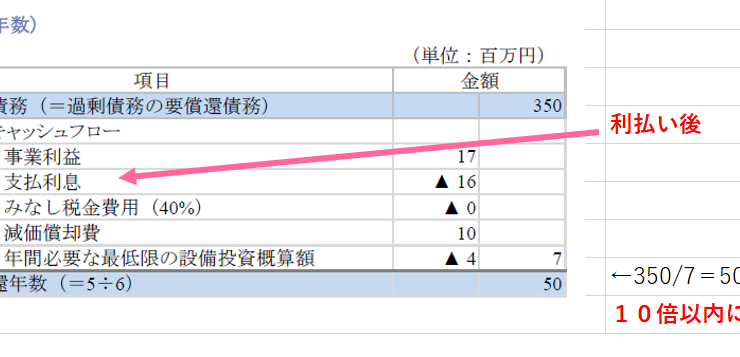

債務償還年数は、事業再生の局面でよく使われる用語です。債務償還年数は要償還債務を利払後キャッシュフローで除して試算します。 当該過剰債務及び債務...

Make People Happy

ブログ

債務償還年数は、事業再生の局面でよく使われる用語です。債務償還年数は要償還債務を利払後キャッシュフローで除して試算します。 当該過剰債務及び債務...

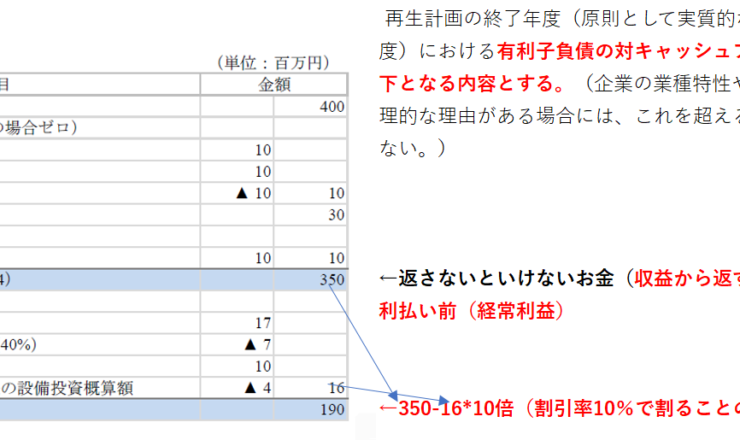

一般的に、過剰債務は要償還債務から利払前キャッシュフローの10倍を差し引いて試算します(経営改善計画の場合)。

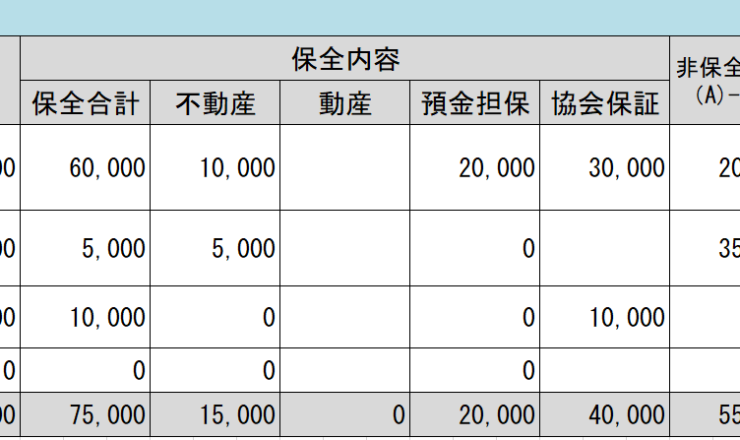

経営改善計画では、金融機関別の保全状況も確認していきます。金融機関別の債権保全状況は、取引金融機関別の有利子負債の残高から、担保資産(不動産、預金...

正常収益力は、経営改善計画における「損益計画」の策定及び経営改善施策を検討するための基礎となる過去情報です。 正常収益力は、売上高、売上原価、販...

実質純資産額を試算する際のポイントは以下の通りです。 1. 決算操作や従業員不正の有無 – 中小企業では、許認可や取引を維持するために...

事業再生や経営改善計画の時に、金融機関の方からよく聞かれるのが、「実質純資産はいくら?」です。実質純資産額(実態バランスとも呼ばれます)は、経営改...

経営改善計画を作成するにあたって、報告書の内容では、財務に関する部分が多くを占めます。特に、金融支援を金融機関にお願いする場合は、この部分が重要と...

経営者資質とは、事業再生するための必要不可欠な能力として、誠実性、体力、分析力・論理性、技術力、営業力、企画力、計数能力、人脈、リーダーシップ、コ...

認定支援機関の業務は、計画策定支援と計画実行支援に分かれます。計画策定支援では、経営課題の把握、計画書の作成、バンクミーティングの支援を行い、計画...

中小企業や小規模事業者は、経営管理体制が整っていないことが多く、金融機関の再生要件を満たすのが難しい場合が多いです。このため、地域金融機関や支援機...