計数計画の策定→4.計画最終年度の債務者区分の見方とは?:事業...

合実計画(経営改善計画)の場合、計画終了時点で、黒字化、債務超過が解消、債務償還年数が9年となっており、各金融機関でこれが正常先に該当するかを判断...

Make People Happy

ブログ

合実計画(経営改善計画)の場合、計画終了時点で、黒字化、債務超過が解消、債務償還年数が9年となっており、各金融機関でこれが正常先に該当するかを判断...

合実計画とは、「合理的かつ実現可能性の高い経営改善計画」のことです。 具体的には、以下の要件を満たすことが必要です。 1. 計画期間 原則として5...

事業再生計画書の中で使われる実抜計画とは、「実現可能性の高い抜本的な経営再建計画)」のことを言います。はじめは、何のことが全然わかりませんでした。...

1.計画の種類 – 計画は私的整理と法的整理に分かれます。 – 私的整理には、地域経済活性化支援機構や事業再生A...

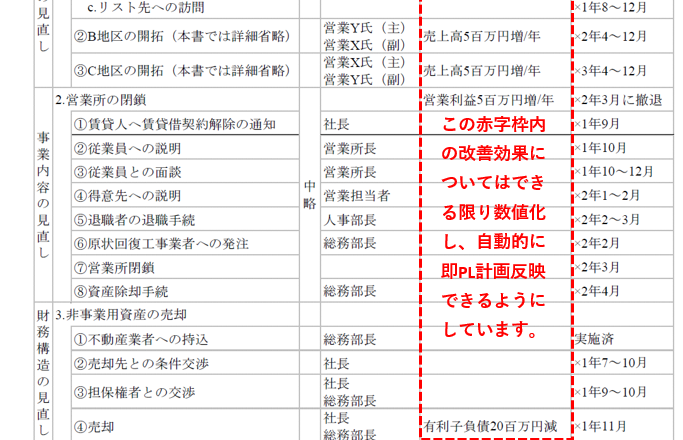

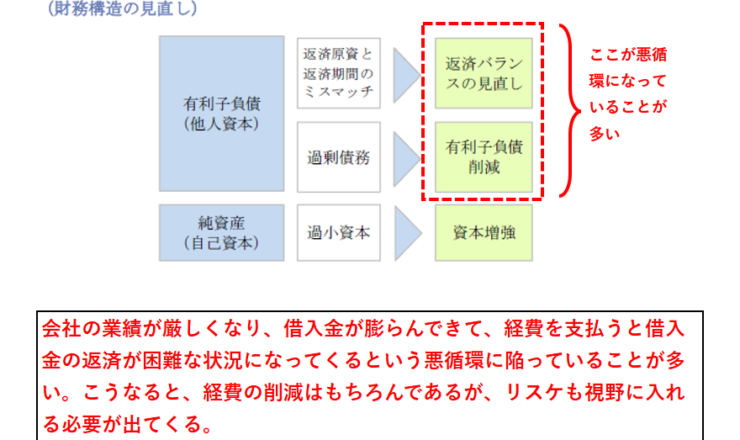

債務者企業は、事業内容や業務内容、財務構造の見直しを含む経営改善施策を策定し、具体的なアクションプランを作成します。このプランには担当者、具体的な...

アクションプランは、経営改善施策を具体的に実行するための行動計画です。主な目的は、以下の2つです。 ●経営者が従業員に計画を実行させること ●金融...

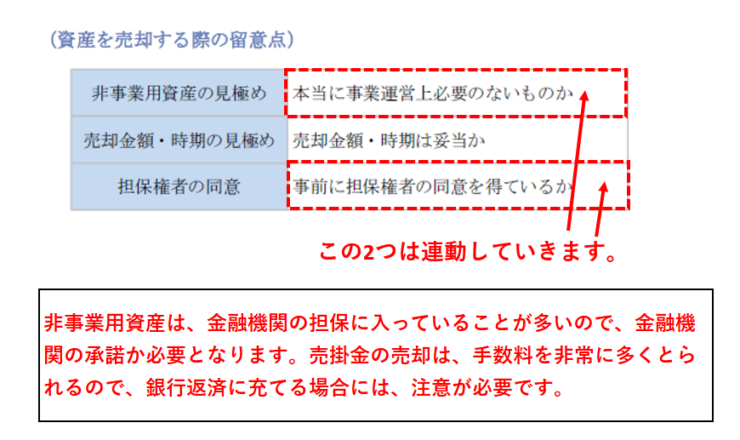

有利子負債を削減し財務体質を強化するために、使用しない資産を売却する方法があります。売却にあたっては、以下の3点に注意が必要です。 1. 非事業用...

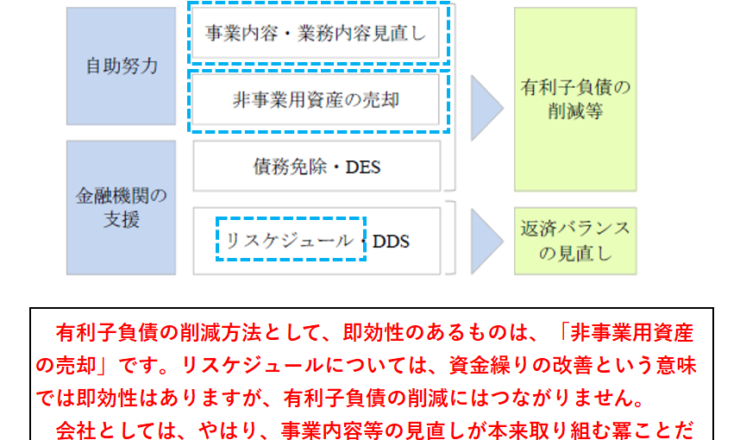

有利子負債の削減方法は、資金繰りに困っている方、銀行の返済に困っている方にとって最も興味がある部分ではないでしょうか。 有利子負債を減らす方法に...

取引金融機関が債務者企業を評価する際には、財務の健全性が重要な指標となります。特に、有利子負債に対する純資産額の割合が高いほど、財務の健全性が高い...

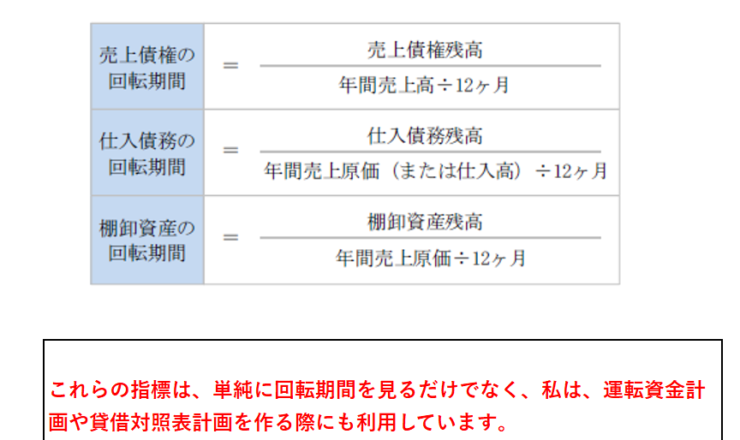

運転資金の金額は売上高や仕入高に応じて増減しますが、その残高水準を判断するために「回転期間」がよく使われます。回転期間は、売上債権、仕入債務、棚卸...